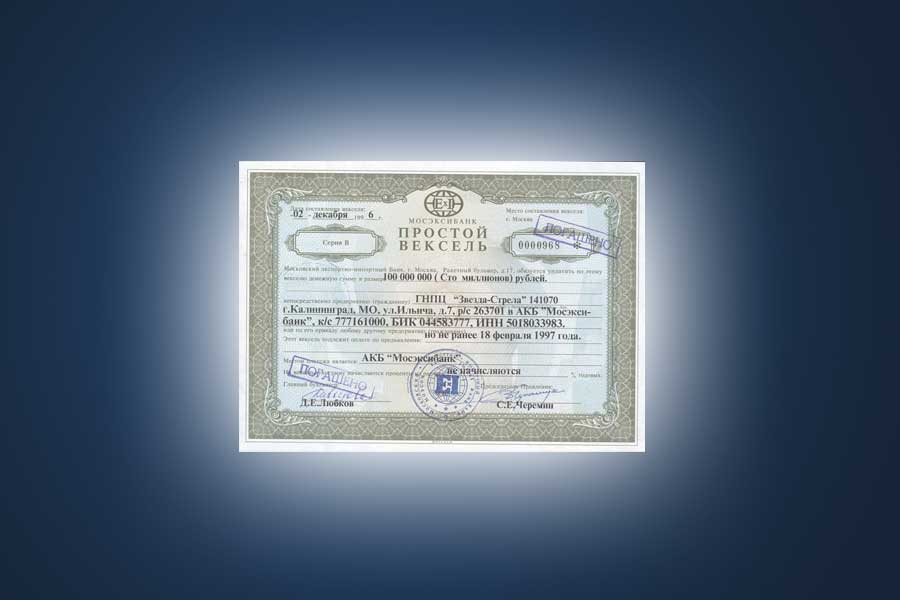

Вексель - это финансовый документ, который используется для обеспечения кредита или оплаты товаров и услуг. Вексель является формой коммерческого кредита и выдается на определенную сумму, указанную в документе.

Вексель состоит из двух частей - текста и подписи. В текстовой части указываются данные о должнике, кредиторе, сумме кредита, сроке погашения, процентной ставке и другие условия кредита. Подпись должника на векселе подтверждает его обязательства по выплате кредита в срок.

Вексель может использоваться как безналичный платежный инструмент, при этом он становится инструментом кредита. Кредитор может продать вексель третьей стороне, которая выкупит его наличными деньгами. Вексель может быть дисконтирован в банке, что означает, что банк приобретает вексель по цене, меньшей его номинальной стоимости, и выплачивает сумму наличных денег кредитору. Разница между ценой, по которой банк купил вексель, и его номинальной стоимостью, становится доходом для банка.

Вексель является документом, который гарантирует платежную обязательность и может использоваться в качестве залога для получения кредита. Как правило, вексель выдается на срок от нескольких недель до нескольких месяцев. Причем, вексель может быть выдан как на определенную дату, так и на предъявителя.

Вексельный оборот регулируется законодательством, которое устанавливает правила выдачи, переуступки, дисконта и погашения векселей. Также законодательство устанавливает штрафы за нарушения правил, связанных с вексельными операциями.

Однако, использование векселя может иметь некоторые риски. Вексель может оказаться недействительным, если он был выдан незаконно или был подложным. Кроме того, если должник не в состоянии выплатить вексель в срок, это может привести к проблемам с его кредитной историей, а также к увеличению задолженности по процентам и штрафам.

Таким образом, вексель является важным инструментом коммерческого кредита.